제트블루, 주가 고공비행…예상 매출 상향 조정

선물판

해외증시

0

56

2024.09.07 02:16

선물판

해외증시

0

56

2024.09.07 02:16

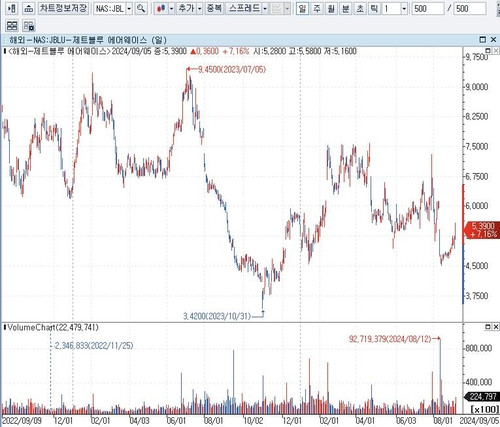

(서울=연합인포맥스) 배수연 기자 = 미국의 대표적인 저가 항공사 가운데 하나인 제트블루(NAS:JBLU)의 주가가 5일(현지시간) 뉴욕증시에서 급등했다. 회사가 예약 호조 등을 바탕으로 매출 예상치를 상향 조정하면서다.

연합 인포맥스 종목별 현재가(화면번호 7219) 등에 따르면 제트블루는 이날 뉴욕증시에서 7.16% 오른 데 이어 시간외 거래에서도 1.30% 올라 5.46달러를 기록했다.

회사가 회계연도 3분기 매출이 늘어날 것이라고 예상하면서 주가 상승 탄력이 강화된 것으로 풀이됐다. 회사는 3분기 매출이 2.5% 감소하는 데서 1.0% 증가하는 사이가 될 것으로 예상했다. 이는 이전 예상치인 5.5% 감소에서 1.5% 감소보다 개선된 수준이다.

회사는 이는 주로 남미지역의 예약 증가 덕분이라고 풀이했다. 국제유가 하락세로 연료 가격 부담이 완화된 점 등은 수익성 개선에 한몫할 것으로 점쳐졌다.

이에 앞서 글로벌 신용평가기관인 스탠더드앤드푸어스(S&P)와 무디스는 지난달 12일 제트블루(NAS:JBLU)의 신용등급을 하향 조정했다. 제트블루(NAS:JBLU)가 자사의 마일리지 프로그램인 트루블루를 담보로 30억 달러 이상의 부채를 조달하겠다는 계획을 발표하면서다.

S&P는 제트블루의 재무 건전성에 대한 우려를 이유로 신용등급을 'B'에서 'B-'로 하향 조정했다. S&P는 제트블루의 영업활동에 따른 현금흐름이 적자를 기록하는 가운데, 2025년까지 '영업현금흐름 대 부채비율'(재무 위험을 평가하는 데 사용되는 레버리지 비율)이 한 자릿수 초반대에 머물 것으로 예상했다.

무디스는 제트블루의 기업 신용등급을 'B2'에서 'B3'로 하향 조정했다 회사의 영업이익과 현금흐름이 실질적으로 더 강한 신용 지표로 이어질 수준으로 회복하는 데는 수년이 걸릴 것이라는 이유에서다. 무디스는 제트블루가 2024년에 22억 달러, 2025년에 14억 달러의 현금을 소진할 것으로 예상했다.

neo@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>